2000�|Ԫ�ğ����Ј��Εr�ܳ����ޟo�ԡ�����

��Ϣ��Դ�����������Q(m��o)����˾ ���l(f��)���r�g��2022/5/21 ���g�[��(sh��)����641

��10���g���҇��������P(gu��n)��I(y��)��ע�Կ������m(x��)���L����������۲锵(sh��)��(j��)�@ʾ���2017���(n��i)��ȫ�������������P(gu��n)��I(y��)��(sh��)���״γ��^10�f�ң�2021��������15.3�f�ҟ������P(gu��n)��I(y��)�������2022���ԁ������������6000��ҟ������P(gu��n)��I(y��)��� ��������������I(y��)�B(t��i)������������������L����Ʒ����ЏV韵��Ј�ǰ�������������Ҳӿ�F(xi��n)�������B�iƷ����������ľ�ݟ����������ܾ���ǰ�����������@ЩƷ��Ҳ�������Y������A��������ܾ���ǰ����ͫ@�ú�ρ�Y�����|Ԫ��B݆���Y������

�ڃ�(n��i)���������СС�ğ�������61.3�f��֮�����������С�����B�iƷ����������m���ЏV韵��Ј�ǰ�����������sһֱ������һ����ƺ��ד��@�ӵľ��^�����]��һ�ҿ��Գɞ��Ј��������������ʲô���������˸��_2000���|Ԫ���Ј�Ҏ(gu��)ģ���ɞ�H���ڻ�偵���ʽ��ڶ���Ʒ��������s����]���Q���I(y��)��(n��i)�ġ��ޟo�ԡ���

��������������I(y��)�B(t��i)������������������L����Ʒ����ЏV韵��Ј�ǰ��������

���l(f��)չ��

�������ݻ�ʷ

��(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)������2019�����ИI(y��)�������M���~�_4.67�f�|Ԫ�������2019������Ј���Ҏ(gu��)ģ�s��2200�|Ԫ��������ஔ�ڻ���Ј���40%���@���ИI(y��)�ڶ����Ј����~��������2020������Ӱ푵���r�£��������Ʒ�������(chu��ng)��������Ʒs�ڱ���Ʒ��Ќ��F(xi��n)������L������T�ꔵ(sh��)����ƽ��ÿ��������8000��������Ʒ��T�ꔵ(sh��)��ӯ��Ч����ݶ��ϡ�����(j��)���Ї����(sh��)��(j��)2021���@ʾ������2020�꣬��I(y��)����Ʒ��w��������20%��30%�����������Ʒ�������L����������������Ʒ���������һ�������(j��)�˽⣬�҇��ğ����I(y��)�����Ͻ�(j��ng)�v��3���l(f��)չ�A�����������·߅�����҃�(n��i)���ٵ����Ķ�S����������

��һ�A�Σ�·߅��������Ї������ğ����I(y��)�����õ��l(f��)չ���������o80����������w��ĘI(y��)���������࣬��·߅���ɏ����ӾͿ���֧��һ��С�řn����һ���Է��ޙn����ʽ��(j��ng)�I��������·߅���ϵķ����˼�ؓ����ُʳ�ġ������������к����˵�ȫ������������Ҫ֧��������˹��M���������

�ڶ��A�Σ��҃�(n��i)����������������Ӱ������·߅���Ľ�(j��ng)�IģʽҲ�u�u���҃�(n��i)���řn��ȡ�����̶����T���������[�Ŀ��g�^������ӵؚ�ĭh(hu��n)���������������҃�(n��i)�ğ�������ܵõ�ʳ�͂����J�ɡ�ľ�ݟ��������Ύ�������������Ǵ��ɵȟ����^��Ʒ�ƶ����@һ�A�΄�(chu��ng)��������Դˣ������_ʼ���T�껯��(j��ng)�I��������^�@�r��ğ����̼��Ԇε꽛(j��ng)�I�Ӷ����Ҳ����Ʒ�ƻ��\�I���R��

�����A�Σ���S���������2013��֮��ҹ��(j��ng)�������������õ���ǰ��δ�еęC������˕r�������õ���Խ��Խ���˵��P(gu��n)ע�������Ҳ�������v�@��ِ�����Ϸֵ��⡣ӿ�F(xi��n)��һ������������������ͤ�Ӿ��������T�ӛ����������Ȟ�����ğ�������֮���������

���@���r���_ʼ���B�i����Ʒ���_ʼ��¶�^����������������ƷoƷ�ƵĠ�B(t��i)������Ʒ��֡�Ʒ���\�I�Ķ�S�����A��������

��������ҹ������IJ����x�֡�

2016�����������u�I(l��ng)������������Ј����_ʼӿ�F(xi��n)һ������O2O�ğ���Ʒ�ơ����F(xi��n)����������������_�����Ј�Ҏ(gu��)��������������ֵ���P(gu��n)ע����������mȻ������鲼ȫ����������ռ��(j��)��������Ȼ�dž��w�T��Ľ�(j��ng)�I��ʽ�������߀���Դ��řn��ҹ����ʽ�ڽ�(j��ng)�I�����B�i����Ʒ�ƵĔ�(sh��)���O�������ľ�ݟ����@�N�_����100�������T����B�i��I(y��)���ȟo�ף��c���m�װټ��T��Ļ���B�iƷ��������������ٵÿɑz�����

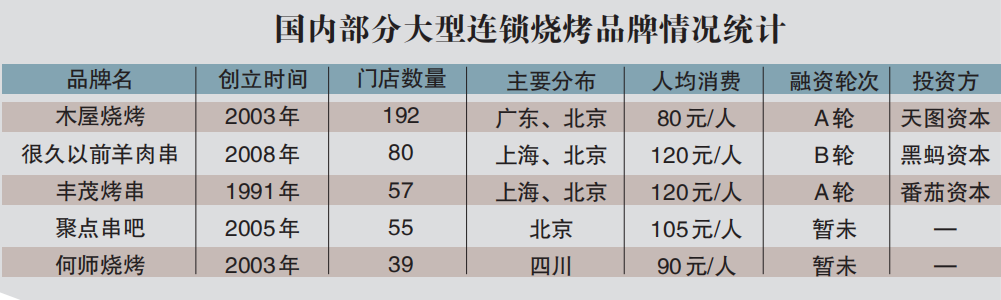

�������������^��Ʒ����������^(q��)���Ј�����������ڰl(f��)�ҵ�ľ�ݟ�������ȫ��192���T���������зֲ��ڏV�|�������������Ϻ��ȳ���������������������T��ֲ��������������ľ�ݟ������۽��Ϸ��Ј����V�ݵ��T�ӛ���������ڵ�ϖ��ζҲ������������һ����������Ʒ��Ҏ(gu��)ģ�����������

�����Ј��ĺܾ���ǰ�����ȥ���õ����Y�����������r���ڱ������Ϻ��^(q��)����չ����Sï�����ڼ����Ӽ��l(f��)�ң�2009���M�뱱���Ј�����������������Ϻ���K�Ј����Ŀǰ�����Ј��T��ռ�ȸ��ߡ�

��������

����Ʒ���B�i���l(f��)չ�y

��Ŀǰ��ֹ�����������ИI(y��)��Ȼ��һ�����y���I(y��)�����y�˜ʻ��������yҎ(gu��)ģ���������y���Ʒ�����@Ҳ���Ƽs�����B�iƷ�ưl(f��)չ�Ѵ����Ҫ��K�����������f�������������������DZ��^�����������N��Ҳ�]������ه�Ե�������DZ��^�����Ƶ�Ʒ����H�ǟ����Ĵ����ͺ��yͻ���������������J�飬�����еĵ�һ�������ǟ����I(y��)��o�����_�����������������������ه����������ֱ�������˿�����ë����

һ������Ҫ�����ʳ�����������ֲ�ͬ�ڻ������������Ĵ�������Փ��ͨ�^�C��߀���˹��������Ҫ���M�����ĕr�g�;���������������䌍�C���ǿ��Դ����˹�������������^�@�����Ҫ����������p��Ҳ�ܴ�������@���T��ĠI���ܵ�Ӱ�����������Ҳ��ϲ�g����������B���Ͳ�ϲ�g�C�����Ĵ��������X���ֹ��ĸ�������ζ�������Ҳ�����������M���ò���������@��һ�������ò߷���������Ͳ������r���������F(xi��n)������Ҳ��������ò͵Ⱥ�r�g�L��

ʳ��С�����Vӛ����������Լ����x������Ҳ�������Ƿ��ֹ���������������X�@�ӵğ��������óԵ���������ǙC��������Ԓ����ÿһ����С��һ�ӵ������������ĸ��XҲ����һЩ�����������

ľ�ݟ������{(di��o)����˾�l(f��)չ�r����͌��ֹ����ƞ���Ҫ�u�c����������ζ�ğ���ζ������������M���ò͡��Sï������������F(xi��n)����������Դ˞���Ҫ�u�c������ľ�ݟ����Ą�(chu��ng)ʼ������܊������ʾ���������偹���朵Ę˜ʻ��̶���100%���������ô����ֻ��50%-60%���������

���˘˜ʻ�������������Ҳ�ǟ���Ʒ���B�i���l(f��)չ�y��ԭ��֮һ����������������؛ͦ�y���������Ҏ(gu��)ģС�ĵ����������Ҫ��ʳ�����������������Ҳ��������������ֻ�ܺ�����ęn����؛�����������ָ����������Ĺ���期o�����F(xi��n)�����ИI(y��)�����һ������Ҏ(gu��)ģ�Ę˜ʻ���Ҏ(gu��)���������������ʾ��������������T�ꔵ(sh��)�������������������������֟o���M�㹩؛�������ʳ��ȱ����(w��n)���Ĺ���朣��������B�iҲ�DZ��^�y�������

����߀��һ���������c�����������M����ʮ������������������M�ߵ��J֪���������������������������ҹ����ʳ����������]���˕��x���һ�����������������M���������ƣ�������ʧȥ�˰���ĠI�I(y��)�~����挦�Ľ�(j��ng)�I����Ҳ�����ˡ�

�����

�߳���ҹ����Ć�һ���M����

��ρ�Y�������ϻ��ˏ���Ԫ���ڲ��L��¶����������߂��H���罻���ԣ��и�������Q������Ŀ�ĵؼ��e�IJ���B�iƷ����������������ܳ�Ʒ�ơ�����ܳ��B�i������������ٟ����˶�߀����ĥ������������@�����Q����机͘˜ʻ����}�ǟ����B�i���бز����ٵĭh(hu��n)��(ji��)����

���^��Ʒ��ľ�ݟ������������������m����Ҏ(gu��)ģ�U�����ľ�ݟ����������빤�S�����������Ʒ��ʳƷ���I(y��)�ӹ��S�����������ڡ��ӱ��ɴ�ʳƷ�ӹ��S���w���a(ch��n)��������}����������͵ȹ����h(hu��n)��(ji��)��2008���������ݗ���A��Ƭ�^(q��)��ֱ�I�B�i�������ľ�ݟ��������ڽ������빤�S��2014��������֧���A��Ƭ�^(q��)��ֱ�I�B�i�����ľ�ݟ������ںӱ��ོ���������빤�S���Ժӱ��ོ�Ĺ��S�����������ռ��15����������e11000ƽ�������������a(ch��n)��4000ƽ���ף���Ͷ�Y�_1000�f���������(j��)Ϥ���ľ�ݟ������п����ڹ��S���ơ���������������b��֮���͵��T��ʹ���������鱣�C�ڸУ�ÿ����ķ��ݳ̶ȶ�Ҫһ�����������ĺ��rʳ�ģ�����ϖһ���ǏďV�|տ�����r���\�������С߀Ҫ�y(t��ng)һ�Է����Ͽ��t�����

�f��Կ��Á���������

����֪���ğ���Ʒ�ƾ��c���ɣ��t�nj�ע�ڴ������������������Ա����Ļ������N��������ڮa(ch��n)Ʒ�����ζ���Լ��ˆδ����ϣ������ٶ����b�˱������؟����������������������������صğ�������m����|��������ô������������ض���������䌍Ҳ��������r����������������늿���������ը���������С�r������ˡ�����������c���Ʉ�(chu��ng)ʼ�ˏ����ڲ��L�б�ʾ������������ڰѾ��c�������������ġ��������������ѱ������Ļ�����ȥ�������@Ҳ�ɹ��İ��@��Ʒ�Ə�һ������Ʒ���Ѕ^(q��)���_����

����ҹ�����Ҳ��(j��ng)��������ğ���Ҳһֱ����ҹ�������������������@һ���е��^��Ҳ�Ǯ���֮������ǰ�������ľ�ݟ����������^����������Լ���������˿���ȶ��r��������������(j��ng)�I�ćLԇ���Ɇ�һ�ğ����Ʒ���M�������D(zhu��n)���ԟ����Ʒ�����ľC�������M�����eȡ�ò��e����������

���ָ��������Ҫ��׃�@һ���е��^������T��߀���Բ�䮔�����c�������ԽY(ji��)�ϑ���ʳ�������߀����ͻ��һЩ���r�d�IJ�ʽ�����������ͬ�|(zh��)����������һ�������c������������c��(n��i)��Ʒ��ʽ�����������

����֮�����������߀���ژI(y��)�B(t��i)�������죬�������+�ư��������+�Ӿ��ݡ�����+KTV���ں�����@Щ�I(y��)�B(t��i)�͟����������Ƶ����M�������܉��γɻ��a����

�����N�۵�������������t���Կ��]�����ۻ����Lԇ�������Ʃ��������Sï�������ѽ�(j��ng)�_ʼ��֡���ͥ���������Ƴ����u�������Ʒ���������rʳ�ĬF(xi��n)���F(xi��n)�������߀�аl(f��)��һ���ܼ�ͥ�o��늿��t���I�����͟o��늿��t��������S�����T����N�ۈ�����

��|�V���Ļ�*��ʳ����ȫý�wӛ�� �ǝ��y

�D|���ֈDԴ�W(w��ng)�j

���P(gu��n)�YӍ

��ǰ��ԃ

��ǰ��ԃ